2024年に行われた新紙幣発行。世界中で起こった過去40年最大のインフレ。世界経済フォーラムが提唱するグレートリセット。

など、これらは陰謀論なのかも知れませんが、日本でもハイパーインフレによる預金封鎖が起きるか可能性はゼロではありません。しかも、日本でも戦後に一度預金封鎖が起きたことを知っていますか?

日本でも実際に起きた預金封鎖

戦後の1946年2月17日に一度、日本でも預金封鎖が行われています。

終戦後の日本ではハイパーインフレが起こりました。主な原因は、戦争中の戦時国際の過度な発行により、終戦時の日本の債務がGDPの約2倍まで膨れ上がったことにあります。

1945年の稀に見る農作物の不作により食糧が不足。そして、終戦時に大陸からの兵士の引き揚げにより、物資の供給が追いつかなくなったことも、インフレをさらに加速させました。

預金封鎖の内容は、以下のようなものでした。

1.1946年2月17日以降、全金融機関の預貯金を封鎖

2.流通している10円以上の紙幣(旧円)を3月2日限りで無効とする(2月22日に5円券追加)

3.3月7日までに旧円を強制的に預け入れさせ、既存の預金とともに封鎖。新円を2月25日から発行し、一定限度内に限って旧円との引き換えおよび新円の引き出しを認める

預金封鎖と併せて「財産税」が課されました。課税対象には、預金だけでなく不動産も含まれました。財産税の税率は資産額に応じた累進税率で、最高90%という過酷なものだったのです。

今、40〜50代以上の方のおじいちゃん世代の人が「財産全て持っていかれた」という話を聞いたことがある人もいらっしゃると思いますが、その全て持って行った犯人がこの財産税で、預金封鎖→新円切り替えの政策でした。

ちなみに、日銀のサイトによると、戦後に預金封鎖、新円切り換え、財産税の導入等を実施した時の大蔵大臣(現在の財務大臣)が、2024年の新円切り替えで一万円札の顔になる渋沢栄一の孫である、渋澤敬三(しぶさわけいぞう)です。

第16代日銀総裁で、渋沢栄一の孫である、渋沢敬三のプロフィールはこちらの日銀のページで見ることができます→第16代総裁:渋澤敬三(しぶさわけいぞう)。

2025年7月現在、金や地金は買取金額が200万円以上の取引を行った場合は、支払調書を税務署に提出する義務を追います。ということは、一日につき200万円以下の取引なら、税務署に申告する必要はありません。

なので、200万円以下の場合は、税務署に申告する必要なく金を保有できます。

預金封鎖への備え?... この記事では...

この記事は、これから純金積み立てをして金の投資を始めようと考えている方。または、純金積み立てを始めたはいいが、今後続けるべきかどうか悩んでいる方へ書いています。

純金積み立ては本来の目的や意味が理解して行えば、ほぼ確実に良い投資になります。預金封鎖の可能性なども考慮した上で、自分に向いているかどうか考え、今後純金積み立てをやるかどうかを検討して頂きたいです。

僕がコロナ禍を含む、4年間毎月2万円 純金積み立てして、509.8万円に増えた結果を紹介した記事です。興味のある方は読んでみて下さい→【実績公開】純金積立4年で509万円!田中貴金属で+258万円達成した方法とメリット・デメリット

純金積み立てのデメリットと向かない人!

短期間で大きな利益を狙いたい

金の価格が1年で2倍、3倍に上がることはありません。有事の金と呼ばれますが、戦争、経済危機、自然災害などが起こると金の価格は爆上げします。だからといって一瞬にして、金の価格が倍になることはまずありません。

コロナが世界中に拡がり始めた2020年3月の1455ドル/オンスから、史上最高値を付けた2022年8月の2074ドルスまででも、42.5%しか金の価格は上がっていません。なので短期間で2倍、3倍の大きな利益を純金積み立てで狙うのはほぼ無理です。

FXの金なら、ボラティリティーがものすごいので、短期間で10倍、20倍に資金を増やすこともできます。しかし、その反面、一瞬で資金を失うリスクもあります。

利息や配当などの不労所得を狙いたい人

純金積み立てで金を保有していても、利息や配当はもらえません。利息や配当を受け取りたいなら、配当株に投資するか、どうしても金に投資して、利息や配当を受け取りたいなら、配当金を出す金鉱株を買うこともできます。

例えば、住友金属鉱山やバリックゴールドなどの銘柄があります。

金や貴金属を採金、精錬する金鉱株の株価は金に連動する傾向にありますが、何かの影響で金が取れなくなったりすれば、金の価格とは相反して、下がることもあります。

純金積立だけで大きな資産を作りたい人

純金積み立てだけで大きな資産を作ることはもちろん不可能ではありませんが、本来、インフレヘッジや安全資産として投資する金なのに、純金積み立てだけで大きな資産を作るには、かなり時間が掛かります。

「純金積み立てで大きな資産ができている」ということは、他の株や不動産、現金でも金と同等の資産ができているということでもあります。

もちろん、これまでにない有事が続いて、短期間で価値が10倍〜100倍以上になる可能性もあるかもしれませんが、基本的には長期的に積み上げて、徐々に資産が膨れ上がるというのが理想の金投資・純金積み立てです。

なので、短期間で資産を増やしたいという人には純金積立は向いていません。

こんな人には純金積み立てはオススメ!

余剰資金でちょこちょこ金を積み立てたい! 金の価格は20年で7.5倍!

もしあなたが毎月余分に残るお金をちょこちょこ積み立てて、金投資をしていきたいと思っているなら、純金積み立てはピッタリです。

毎月、決まった金額を積み立てるドルコスト平均法で、金の価格が下がった時は多めに、金の価格が上がったときは少なめに、購入する金の価格変動リスクを軽減できるので、購入タイミングを考える必要はありません。

純金積み立ては1、2ヶ月の短期間で劇的に資産が増えるものではありません。

しかし、毎月同じ積み立て金額を設定しておいて、臨時でまとまったお金が入った時や、金の価格が大幅に下がった時に、多めの金額で金をスポット購入することで、金の平均取得単価を下げることもできます。

そして、長期的に金の価格が上がった時に、大きな利益を出すことができます。ちなみに、金の価格は2002年からの20年で約7.5倍も上昇しています。なので、コツコツ長期的に純金を積み上げることで、最終的に大きな資産を作ることも不可能ではありません。

有事に備えて インフレヘッジしたい人

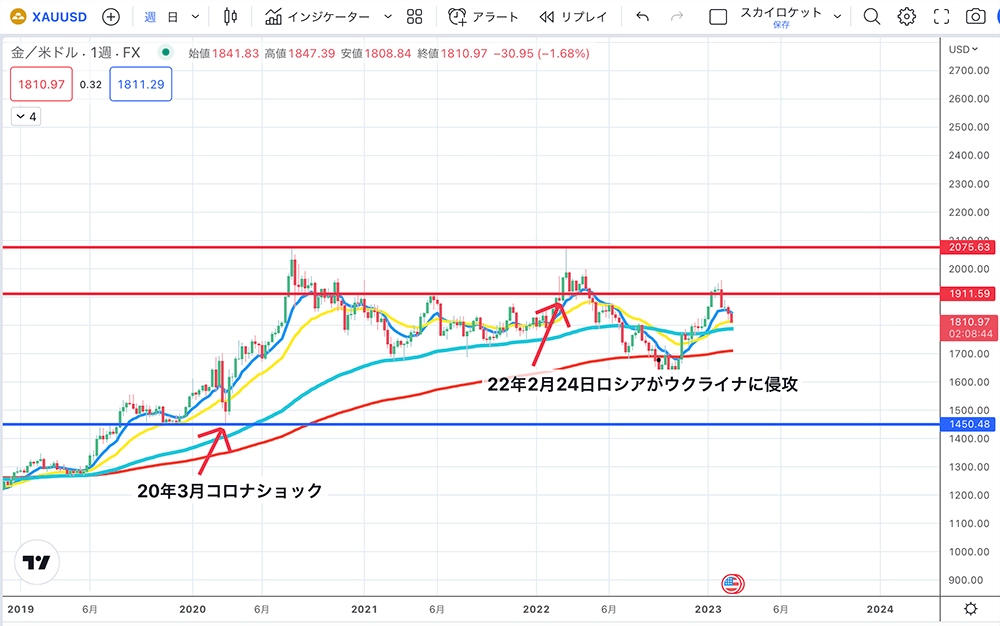

もしあなたが有事の金、インフレヘッジとして、純金を積み立てを考えているなら、純金積み立てはぴったりだと思います。下の画像は、コロナ禍以降のゴールドのチャートですが、有事の金がうまく機能していると思いませんか?

下の画像はゴールドの週足チャートです。

例えば、2020年3月、世界中にコロナが拡まり、約5ヶ月で過去最高値の2074ドルをつけました。次に、2022年2月24日ロシアがウクライナに侵攻を開始しましたが、たった3週間程度で、過去最高値付近まで上昇。

これから世界で何が起こるかわかりませんが、有事の金、インフレヘッジの金、安全資産として、純金積み立てをしようと思うなら、今後降り掛かる色んなリスクからあなたの資産を守ってくれる可能性が高いです。

まとめ 純金積み立てをオススメする人としない人

もしあなたが短期間で大きな利益を狙いたい... 利息や配当を受け取りたい... と思うなら、純金積み立てはやめておいた方がいいと思います。純金積み立ては不労所得は得られないですし、短期間で大きな利益を狙うのも難しいです。

こんな人は純金積み立てをやめておいた方がいい!

- 短期間で大きな利益を狙いたい。

- 利子や配当が欲しい。

- 純金積み立てで大きな資産を作りたい

逆に金を安全資産としてや、インフレヘッジとしてポートフォリオの一部に加え、長期間コツコツと積み立てて行こうと思うなら、純金積み立てはオススメです。積み立てた金を現物の金と交換する場合、200万円以下なら、税務署に申告する必要がないので、もしハイパーインフレが来ても、現物のリスク資産として保有しておくことができます。

こんな人は純金積み立てがオススメ!

- 余り金でちょこちょこ積み立てたい

- 金で有事に備えたい、インフレヘッジしたい人

- 政府は信用できない、現物で金を持っておきたい人。

- 預金封鎖に備えたい

これから純金積立を始める方にオススメの2社

2021年6月〜2025年8月の4年間純金積立をして、結果的に509万円になりました。この4年の間で金の価格は、上下に持ち合いの後の急騰で結果的に100%の含み益になりました。なぜそうなったのかはこちらの記事でご覧になれます→ 【実績公開】純金積立4年で509万円!田中貴金属で+258万円達成した方法とメリット・デメリット。

純金積み立て2つの保管方法

純金積立には、特定保管と消費寄託(しょうひきたく)という2つの保管方法があります。

消費寄託(しょうひきたく)とは「自分が積み立てた金の所有権を純金積立会社に移管して、自分は返還を請求する権利を持つ」という保管方法なので、万が一、積み立て会社が倒産した場合は、すべてが戻ってくる保証はなく、返還請求をしなければいけなくなります。

一方で、特定保管とは万が一純金積立をしている運用会社が潰れても、全て別に保全されているため、積み立てた純金が100%戻ってきます。

なので、せっかく安全資産として金を積み立てているなら、やはり安全に行きたいので、特定保管をしてくれる会社を優先的に選ぶのがオススメです。

毎月の積み立て額が4万9000円万円以下なら SBI証券!

毎月の積み立て額がそこまで大きくない。もっと具体的に言うと、1000円から4万9000円までなら、SBI証券の純金積立がオススメです。

なぜなら、SBI証券の純金積立は積み立て購入の際の手数料が1.65%(税込)で、大手証券会社の中で、唯一特定保管の保管方法を採用しているからです。

今後5年から10年の間で純金の積み立て額が4万9000円以下で収まるなら、SBI証券の純金積立が手数料も一番低く、特定保管で金を保管してくれるので、オススメです。

SBI証券にはこちらから登録できます→ SBI証券のサイト

毎月の積み立て額が5万円以上を予定しているなら 田中貴金属!

毎月の積み立て額が5万円以上。もしくは、今後数年の間で毎月5万円以上を積み立てる気持ちがあるなら、田中貴金属の純金積立がオススメです。なぜなら、田中貴金属は金の保管方法に特定保管を採用しているのと、毎月5万円を越える積み立てをする場合は、手数料が1.5%とSBI証券よりも安くなるからです。

★「田中貴金属の純金積立」お友達紹介プログラムで会員登録すれば、特典として、QUOカード1000円分が貰えます。★

ご紹介専用「田中貴金属の純金積立」への会員登録はこちら → https://tt.tanaka.jp/introduction/?shokaicode=F772837182&mediacode=90

※上記のリンクより会員登録をいただくと紹介プログラムの対象となり、QUOカード1000円分が貰えます。